Ao trabalhar diretamente com uma variedade de empresas de diferentes setores e portes, através de nossos consultores de projetos, notamos uma tendência de empresas que ainda possuem pouca maturidade na disciplina de formação de preço de vendas. Em parte, levado por uma contabilidade conservadora que se recusa a pisar na fábrica e outra pela falta de clareza nos números do financeiro e dos índices de controle produtivo.

Existem alguns passos que se negligenciados, podem resultar em preços inadequados que não refletem devidamente os custos envolvidos, valor percebido pelo cliente ou as dinâmicas do mercado.

Com estas percepções, vamos explorar neste artigo as etapas fundamentais da formação de preço de vendas, para oferecer insights valiosos que ajudarão aprimorar suas estratégias de precificação e alcançar seus objetivos.

Como Precificar seu Produto?

Ao trabalhar diretamente com uma variedade de empresas de diferentes setores e portes, através de nossos consultores de projetos, notamos uma tendência de empresas que ainda possuem pouca maturidade na disciplina de formação de preço de vendas. Em parte, levado por uma contabilidade conservadora que se recusa a pisar na fábrica e outra pela falta de clareza nos números do financeiro e dos índices de controle produtivo.

Existem alguns passos que se negligenciados, podem resultar em preços inadequados que não refletem devidamente os custos envolvidos, valor percebido pelo cliente ou as dinâmicas do mercado.

Com estas percepções, vamos explorar neste artigo as etapas fundamentais da formação de preço de vendas, para oferecer insights valiosos que ajudarão aprimorar suas estratégias de precificação e alcançar seus objetivos.

Cálculo de Custo Vs. Estratégia de Mercado

Antes de iniciar o primeiro passo, é importante você ter claro o entendimento destas duas partes que se opõem diariamente nas empresas entre Controladoria vs. Comercial. Acreditem, é importante esse embate sempre existir para checagem e controle das suas estratégias, independente do estágio em que ela se encontrar.

Os cálculos de custos fazem parte da primeira parte do processo de Formação de Preço e trata a parte lógica e racional da empresa, que fica a cargo da controladoria ou setor específico. Mas de nada adiantam os números se ele não estiver inserido dentro de uma estratégia ou planejamento da empresa e de marketing.

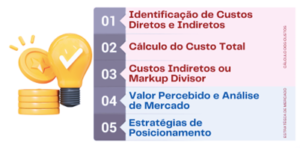

Dividimos então a Formação de Preço de vendas em 5 passos, sendo os três primeiros, tratando a fase 1 que são os cálculos de custos e os dois últimos, entendendo a estratégia que é a segunda parte, para aplicação dos números.

1. Identificação de Custos Diretos e Indiretos:

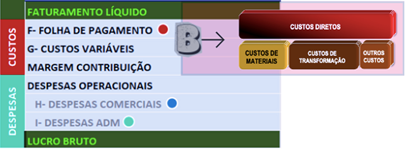

A primeira etapa na formação de preço de vendas é identificar todos os custos diretos e indiretos associados à produção ou prestação do serviço. Custos diretos incluem materiais, mão de obra direta e quaisquer outros custos diretamente atribuíveis ao produto ou serviço. Custos indiretos, por outro lado, incluem despesas gerais e administrativas que não podem ser atribuídas diretamente a um produto ou serviço específico.

Estes grupos de gastos são identificados e controlados diariamente pelo setor de controladoria e compõem balancete e o Demonstrativo de Resultados do Exercício (DRE) para acompanhamento mensal.

2. Cálculo do Custo Total:

Após identificar todos os custos diretos e indiretos, é necessário calcular o custo total de produção ou prestação do serviço. Isso envolve somar todos os custos diretos e indiretos associados ao produto ou serviço.

A melhor forma para isso é converter tudo em horas que é a métrica universal para custos. Todos os custos diretos de produção e/ou prestação de serviço são divididos pelas horas disponíveis da operação de todas as etapas até a conclusão do produto e assim, temos a Taxa Hora Disponível da empresa ou por setor produtivo.

Com a taxa hora definida, aplicamos esta taxa ao tempo padrão do produto ou serviço, normalmente informado por um setor de crono-análise ou engenharia de processos.

É muito importante aplicar os percentuais de perdas aceitáveis do processo para ajustes, paradas não previstas, retrabalhos e refugos. Por isso estes controles devem ser controlados, geridos e apresentados mensalmente pelo setor da produção.

Aqui, chegamos ao Custo Direto por unidade.

3. Custos Indiretos ou Markup Divisor:

Uma vez calculado o custo direto, a empresa deve aplicar os custos indiretos, que são os gastos administrativos e das áreas administrativas e ainda somar a margem de lucro desejada.

Para isso, calculamos o Mark-up divisor.

Através da gestão de resultados do DRE já citado anteriormente, podemos identificar os grupos de gastos indiretos e calcular o quanto eles representam em relação a Receita Líquida. Este percentual deve ser somado com os percentuais de impostos e comissões também.

Ou seja, a cada unidade vendida, quanto ela precisará ser acrescida de um percentual total para que, ao final do período, a empresa pague além do custo direto, todas as suas despesas administrativas e impostos.

Então, o Markup é o índice aplicado sobre custo de um produto ou serviço e que ainda “pode” ser adicionado o percentual de Lucro desejado. Sim, a Margem de Lucro “pode” ser acrescida no markup pois dependerá da estratégia de Lucro Líquido ou Lucro Bruto, onde o percentual pode também ser calculado após o Markup, sobre os impostos e a despesa administrativa.

Mas este é assunto para o próximo item, já na Fase 2 da Formação de Preço de Vendas.

4. Valor Percebido e Análise de Mercado:

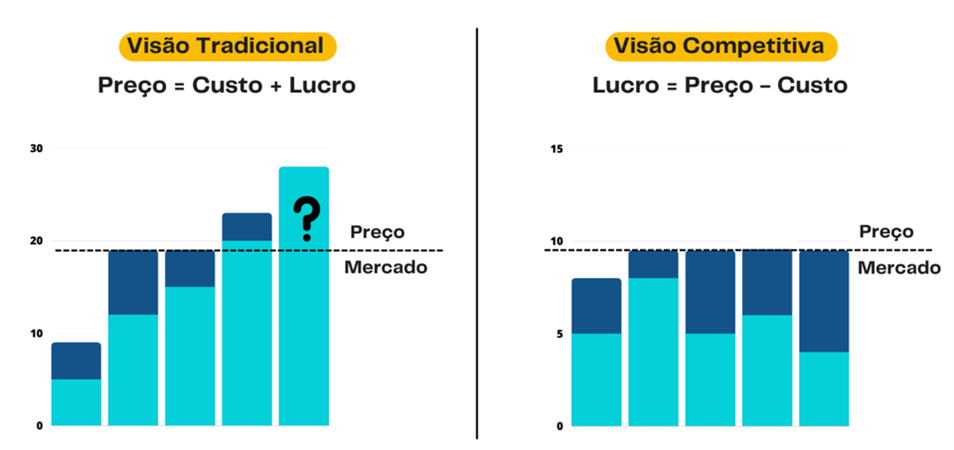

Antes de definir a estratégia de precificação, é essencial compreender o valor percebido pelo cliente e analisar o mercado em que a empresa está inserida. Isso envolve entender os benefícios que o produto ou serviço oferece aos clientes, bem como identificar tendências do mercado para estes, comportamentos dos consumidores, movimentos da concorrência e dos fornecedores de matéria prima, serviços e mão de obra.

![]()

Para ilustrar, podemos citar primeiro uma visão tradicional, muito utilizada até os anos 90 ou até hoje em mercados de baixa competitividade e compará-la a uma visão competitiva de custos. A empresa com maior gestão em seus custos terá sempre maior vantagem nos resultados.

5. Estratégias e Posicionamento de Mercado:

Com base na avaliação do valor percebido pelo cliente e de uma análise de mercado, a empresa deve desenvolver estratégias de precificação que estejam alinhadas ao posicionamento que deseja se colocar. Essas estratégias devem integrar-se harmoniosamente às estratégias de marketing global da empresa, garantindo consistência e eficácia na comunicação e percepção dos clientes.

Para melhor explicar, vou citar alguns exemplos, e como administrar riscos e lembrando que não se limitam somente a estes:

- Composição de Mix de Produtos ou Serviços com itens de diferentes margens de lucro, necessitam acompanhamento de margem por pedido e/ou itens;

- Preços promocionais para inclusão de novos mercados, devem ser acompanhadas além das margens por pedido, o prazo para estratégia e posicionamento;

- Menores Margens para itens de maior interesse de vendas para lotar produção (pagando gastos fixos) ou segmentar a empresa, acompanhar indicadores de produtividade ou taxa hora;

- Oposto ao exemplo anterior, aumentar margens para produtos de baixo interesse ou que “atrapalham” o processo, mas precisam ser realizados;

- Itens “premium” ou de maiores margens devem ser acompanhados de pesquisas de “valor” percebido e interesse de clientes que pagam mais por isso.

Conclusão:

A formação de preço de vendas é um processo que envolve a análise cuidadosa dos custos e o desenvolvimento de estratégias eficazes para maximizar os lucros e a competitividade no mercado.

Ao dominar essa disciplina, as empresas podem garantir uma abordagem sólida e estratégica para a precificação de seus produtos e serviços, garantindo a saúde financeira e contribuindo para o sucesso a longo prazo nos negócios.

Ficou confuso ou precisa de uma mãozinha?

Entre em contato conosco e veja como podemos te ajudar.

Deixar Um Comentário