Para quem não conhece, o OBZ – Orçamento Base Zero, é uma metodologia de Orçamentação que nasceu nos Estados Unidos na década de 60, em uma empresa chamada Texas Instruments e, como seu êxito foi tão grande nessa empresa, o ex-Presidente Jimmy Carter, então governador da Geórgia, levou os executivos que aplicaram o OBZ naquela empresa a implantarem no seu estado, atingindo resultados impressionantes.

Principais Características do OBZ:

O principal diferencial do OBZ é que ele não “olha para o passado” para prever o orçamento. Ele parte do conceito de Limiar, que é o custo mínimo que o departamento precisa incorrer para atender ao pior cenário sem comprometer exigências legais.

Só que, diferente da “reengenharia dos anos 90”, onde as empresas e consultorias “passavam o trator” e cortavam sem critério, sem avaliar impactos no presente e no futuro, cortar Custos e Despesas requer análise profunda de inúmeras variáveis.

Aliás, nós que já fizemos turnaround de empresas e já auxiliamos empresas a sobreviverem a crises, sabemos veementemente que 2 coisas acontecem quando se corta sem critério:

- Os custos e/ou despesas voltam ao patamar anterior ao corte ou até mesmo maior;

- A empresa pode agravar sua situação e passar por sérias dificuldades de operação, por cortar em áreas e processos que não deveriam ser penalizados, pelo contrário, deveriam ser priorizados.

Quando fazer OBZ?

Existem 3 momentos que você pode (e deve) aplicar OBZ na sua empresa:

- Empresas que querem crescer de forma enxuta, principalmente com um “choque de gestão”;

- Empresas que já “cortaram o mato alto” e precisam de um aporte de conhecimento e ferramentas externas para performar de forma mais econômica, eficiente e competitiva;

- Empresas em cenário de crise: interno e/ou externo, que necessitam projetar o “business” para esse cenário ou mesmo em turnaround ou “pré-RJ”.

Quando falamos em OBZ, devemos entender a fundo seu conceito, visto que ele foca fortemente na redução de desperdícios, chegando a gerar “facilmente” até 18% mais EBITDA (não pontos percentuais) de um exercício para o outro, com as mesmas receitas.

Frequentemente quando falamos especificamente da Metodologia OBZ, inúmeros prospectos, clientes e até concorrentes, acreditam que já fizeram ou sabem exatamente tudo que podiam para otimizar Custos e Despesas.

Isso se dá pela volatilidade e superficialidade que hoje o acesso à informações provoca, dando a “falsa impressão” que lendo um livro, fazendo um EAD, um artigo ou mesmo um parágrafo, você já se torna especialista do assunto.

Veja, sou adepto do acesso à informação, tanto que nós produzimos inúmeros conteúdos de Educação Corporativa para empresas que querem elevar seu desempenho, mas existe uma grande diferença entre entender contexto e saber aplicar algo na sua essência e prática.

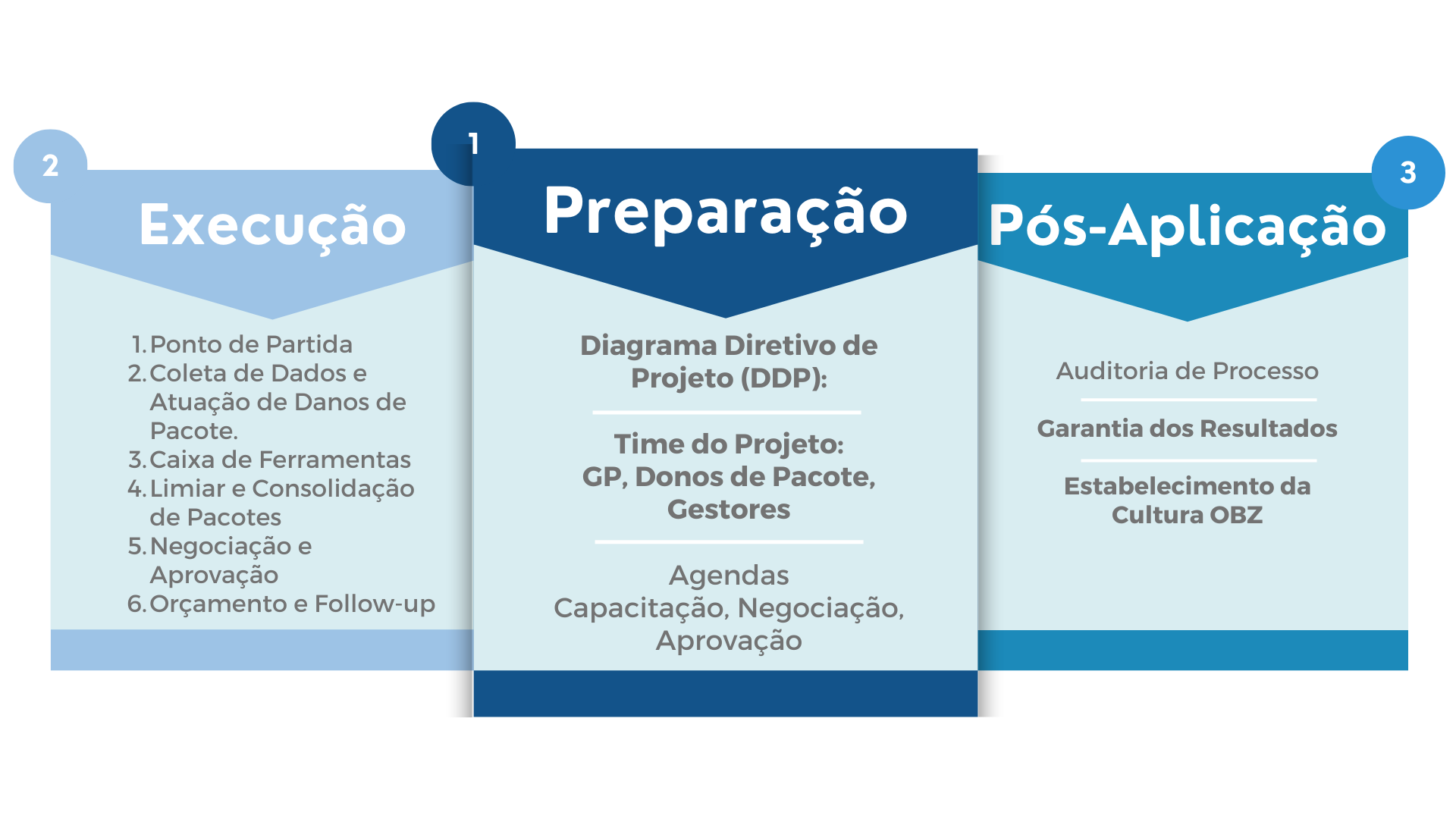

Para clarificar, O OBZ compreende 3 Macro Etapas de implantação:

Uma de suas principais características, além de não “olhar para o retrovisor” para iniciar o Orçamento, é ser construído “de baixo para cima”, das lideranças e gestores para a Diretoria e não Top > Down como a maioria dos Orçamentos.

Porém, quando analisamos a fundo, em um Diagnóstico Empresarial, a forma com que vários “OBZ’s” são compostos, vemos somente o “Orçamento Tradicional” com uma ou outra customização para deixá-lo menos “agressivo” e “trabalhoso”.

Essas adaptações se dão pela lassidão de entrar no detalhe, de analisar, de criticar desperdícios e de mexer na Cultura e Status Quo estabelecidos na empresa.

Aí quando toco no tema de Execução do OBZ (Macro-Etapa 2 acima citada), prezado leitor, cito que é para quem tem “estômago”, pois ele revira, e muito, a forma com que as coisas funcionam hoje, ou seja, Cultura Organizacional, onde o OBZ, diferente de outros métodos, possui 6 passos.

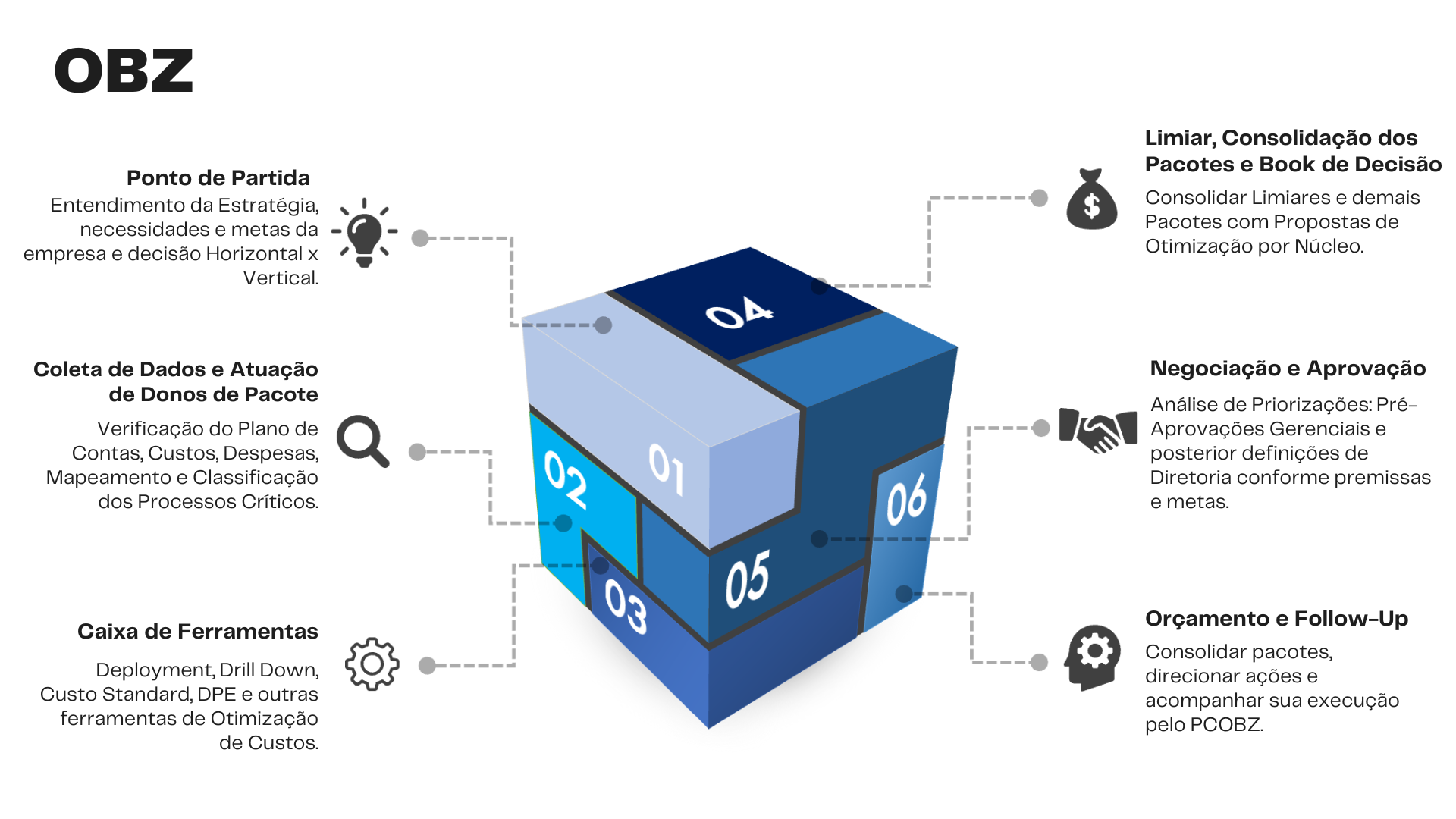

As 6 Etapas do Cubo de Implantação OBZ :

De cara, já percebemos várias diferenças, como a Definição de Donos de Pacote (DP’s) que nem sempre são os principais gestores verticais (departamentos), bem como Limiar, Book de Decisão e um ponto fundamental: Caixa de Ferramentas.

E aí é que vem o detalhe: como eu vou saber o que deve ser ou não Limiar ou Custo Mínimo, se eu não tenho padrões de comparação?

Para isso usamos a Caixa de Ferramentas, ao contrário da Reengenharia dos anos 90 que saía cortando tudo sem critério, no feeling, ”bom senso” ou achismo, o OBZ usa inúmeras ferramentas de suporte para isso, visando estabelecer padrões para chegarmos ao Custo Mínimo Limiar, proporcionando o corte somente de Desperdícios e Processos que não são prioridade para o cenário de receitas previsto.

Para você ter uma ideia da efetividade e profundidade da Metodologia, veja abaixo algumas referências de aplicação do OBZ no primeiro e demais anos na média das organizações (sendo PBO o Orçamento Original, que no OBZ só serve para comparação de economia):

Determinando Simulações:

Aqui temos o PBL (Pacote Base Limiar), PB2 (Pacote Base 2) e PB3 (Pacote Base 3), que são cenários de decisão, comparados ao Orçamento Original (PBO).

E todas essas referências com um método forte, embasando os cortes de desperdício, garantindo saúde atual e futura (sustentabilidade dos resultados) para a empresa.

Portanto, da próxima vez que falarem para você sobre OBZ, critique, entre no detalhe e questione, pois nem tudo que reluz é ouro.

OBZ Verdadeiro x Tentativa

Enfim, nosso enfoque aqui foi clarificar o Conceito de OBZ, desmistificando o que muitas empresas e departamentos de Orçamentação e/ou Controladoria fazem: pegam um Sistema ou Planilha Excel com o Plano de Contas vazios e começam a preencher na experiência dos gestores ou com base no histórico e chamam isso de “OBZ”.

Está muito longe de sê-lo, o método é muito mais profundo do que isso.

Ficou confuso ou precisa de uma mãozinha?

Então eu tenho um convite a te fazer se você precisa de ajuda:

Clique agora e nos contate via e-mail ou WhatsApp caso queira entender melhor como funciona um Orçamento Empresarial, como implementá-lo na sua empresa e quais resultados ele pode te proporcionar.

E aí, vamos construir fazer o OBZ na sua empresa?

Deixar Um Comentário